配偶者居住権って?いつまで?要件、評価方法、節税額など専門家が一挙解説!

投稿日:2022.03.12

目次

- 1 1.配偶者居住権とは

- 2 2.配偶者居住権が新設された経緯

- 3 3.配偶者居住権の成立要件

- 4 4.配偶者居住権の存続期間

- 5 5.建物の費用の負担

- 6 6.建物が滅失した場合の配偶者居住権

- 7 配偶者居住権の評価方法について

- 8 配偶者居住権の評価の考え方

- 9 配偶者居住権の評価方法

- 10 建物の評価方法

- 11 敷地利用権の評価方法

- 12 建物の敷地の評価方法

- 13 耐用年数

- 14 経過年数

- 15 存続年数

- 16 存続年数に応じた法定利率による複利現価率

- 17 配偶者居住権を設定した場合、どれくらいの節税ができる?実際にシミュレーション!

- 17.1 前提条件

- 17.2 配偶者居住権等の評価額

- 17.3 配偶者居住権を設定した場合の一次相続

- 17.4 配偶者居住権を設定した場合の母の二次相続

- 17.5 配偶者居住権に関するよくある質問

- 17.5.1 Q1. 私が死んだ時に備えて、配偶者のために配偶者居住権を設定したいと考えているのですが、何をすればいいのでしょうか?

- 17.5.2 Q2. 配偶者が遺言をしないまま亡くなってしまった場合には、残された私は配偶者居住権を取得することはできないのでしょうか?

- 17.5.3 Q3. 配偶者居住権を取得したのですが、私の家族をその建物に同居させることはできますか?

- 17.5.4 Q4. 配偶者居住権を売却することはできますか?

- 17.5.5 Q5. 配偶者の生前は、建物の一部を私たち夫婦の居住用として使ってたのですが、配偶者居住権の効力が及ぶのはその部分だけになるのでしょうか?

- 17.5.6 Q6. 配偶者居住権は登記しないといけないのですか?

1.配偶者居住権とは

配偶者居住権とは、夫婦のどちらかが亡くなった場合に、残された配偶者が亡くなるまで又は一定の期間、亡くなった人が所有していた建物に無償で住むことができる権利です。

2.配偶者居住権が新設された経緯

配偶者居住権は、令和2年4月1日以降に発生した相続から新たに認められた権利になりますが、なぜこのような制度ができたのでしょうか?

もともと、嫡出子(婚姻している男女の子)と非嫡出子(婚姻していない男女の子)の相続割合は異なっていて、非嫡出子の法定相続分は嫡出子の2分の1でした。しかし、2013年9月4日の最高裁で、この民法の規定は憲法違反であるという判決が出て民法が改正され、今では「嫡出子と非嫡出子の相続割合は同じ」となりました。

この改正により、非嫡出子の相続分が増えたことで、結果として配偶者の相続分が減り、今まで住んでいた自宅を追い出されたり、生活資金を奪われるケースが増えてきたのです。

そこで、残された配偶者を守るために生まれたのが、配偶者居住権です。

3.配偶者居住権の成立要件

配偶者居住権が成立するためには、以下①~③の要件をすべて満たす必要があります。

- 配偶者が、亡くなった人が所有していた建物に亡くなった時に住んでいたこと

- 遺産分割、遺贈、死因贈与、家庭裁判所の審判のいずれかにより配偶者居住権を取得したこと

- 亡くなった人が、亡くなった時に建物を配偶者以外の人と共有していないこと

4.配偶者居住権の存続期間

配偶者居住権は一度設定したら永遠に存続するというわけではありません。存続期間は、遺産分割協議や遺言で決めることになります。

実務上は、配偶者が亡くなるまで(終身)に設定することが多いと思います。

5.建物の費用の負担

配偶者居住権が設定されている建物については、通常の必要費(固定資産税や通常の修繕費)は所有者ではなく、配偶者が負担する必要があります。

6.建物が滅失した場合の配偶者居住権

建物が地震で全壊してしまったなど、建物全体を使うことができなくなった場合は、配偶者居住権は消滅します。

私たちは配偶者の生活を守る、そして、実は相続税の節税にも非常に効果的である、配偶者居住権を積極的に提案しています。

配偶者居住権を設定する相続税申告をしたい方、配偶者居住権を公正証書遺言に記載したい方は、ぜひ、笘原拓人税理士事務所までご相談ください。

◆関連ページ

配偶者居住権の評価方法について

次に、配偶者居住権の評価について、順番に説明させていただきます。

まずは、配偶者居住権の評価の考え方についてです。

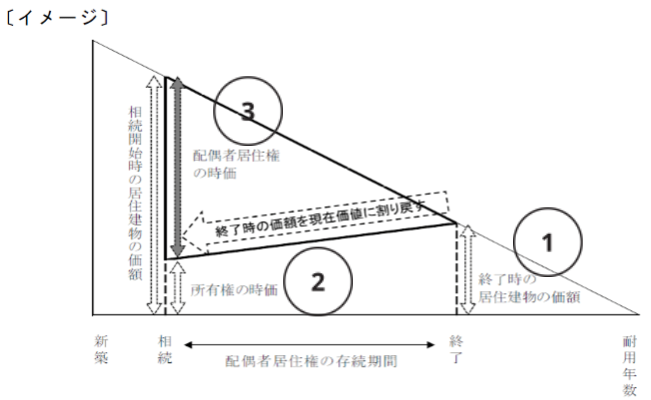

配偶者居住権の評価の考え方

建物の所有者は、配偶者居住権の存続期間が終了した時に建物を自由に使うことができる状態に戻すことになります。

この点に着目し、配偶者居住権の価額は、建物の所有権部分の「配偶者居住権存続期間終了時の価額(将来価値)」を求め、それを現在価値に割り戻し、建物の時価からその割り戻した所有権部分の価額を控除した金額により評価します。

具体的には、以下のような考え方になります。

- 配偶者居住権存続期間終了時の建物の所有権部分の価額を減価償却に似た方法を用いて計算します

- ①で計算した配偶者居住権存続期間終了時の建物の価額を現在の価値に割り戻して、相続開始時の建物の所有権部分の時価を求めます

- 相続開始時の建物の価額から②で求めた所有権の価額を控除して配偶者居住権の時価を求めます

出典:国税庁ホームページ https://www.nta.go.jp/law/joho-zeikaishaku/hyoka/200701/pdf/03.pdf

配偶者居住権の評価方法の概要についてご説明させていただきます。

配偶者居住権の評価方法

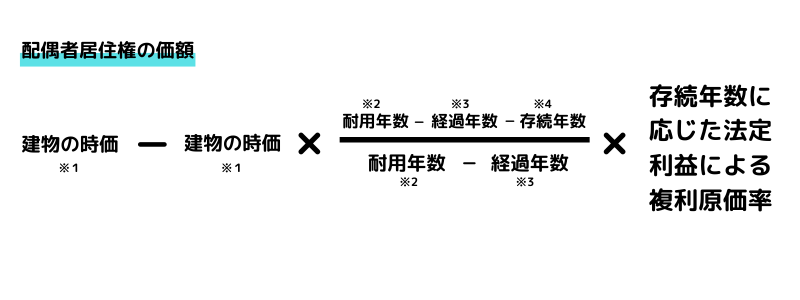

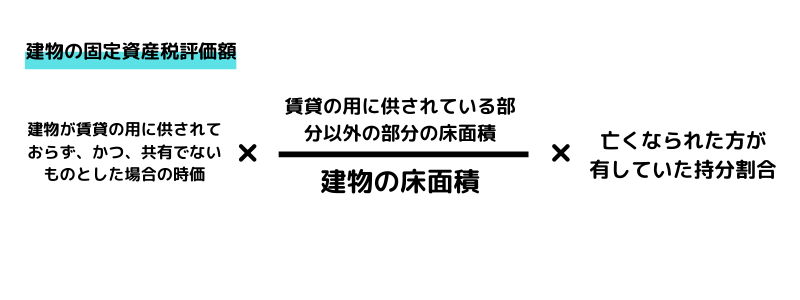

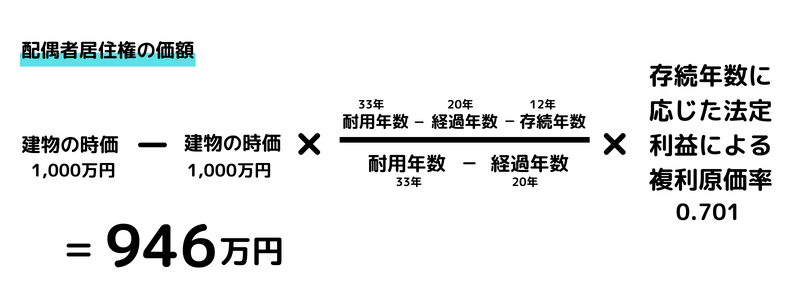

配偶者居住権の価額は、以下の算式により評価します。  ※1 建物の固定資産税評価額となります。

※1 建物の固定資産税評価額となります。

固定資産税評価額は、毎年4月頃に市役所から送られてくる固定資産税課税明細書で確認することができます。 ただし、建物の一部が賃貸されている場合、または、亡くなられたかたが建物を配偶者と共有していた場合には、次の算式により計算した金額となります。

※2耐用年数、※3経過年数、※4存続年数については、次回ご説明いたします。

※2耐用年数、※3経過年数、※4存続年数については、次回ご説明いたします。

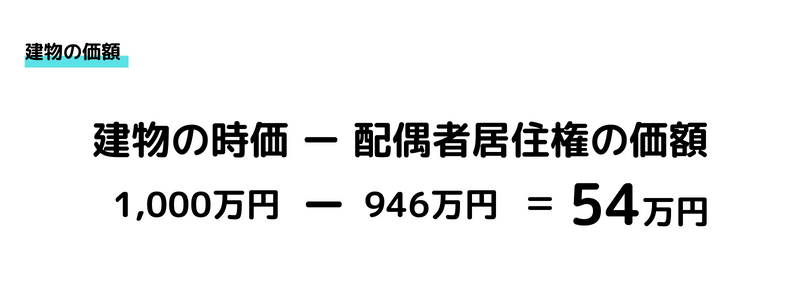

建物の評価方法

建物の価額は、以下の算式により評価します。

控除される配偶者居住権の価額部分が相続税の節税となります。

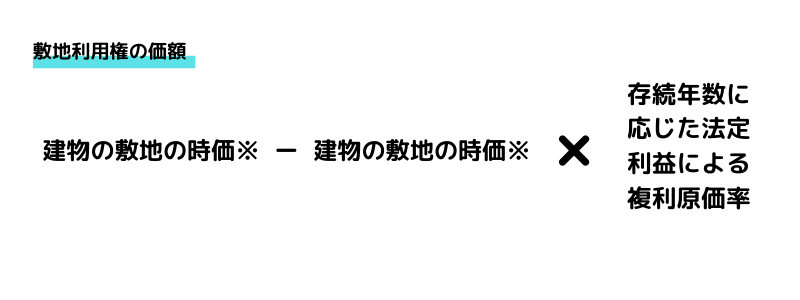

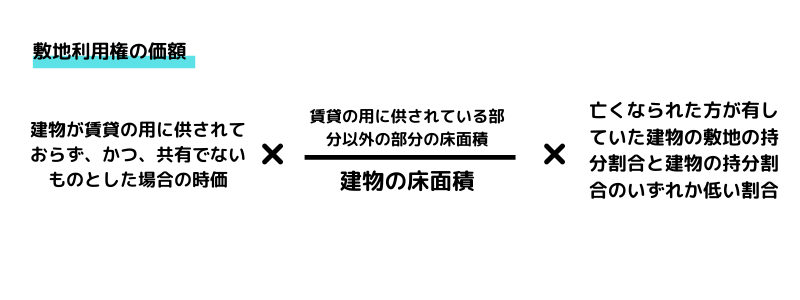

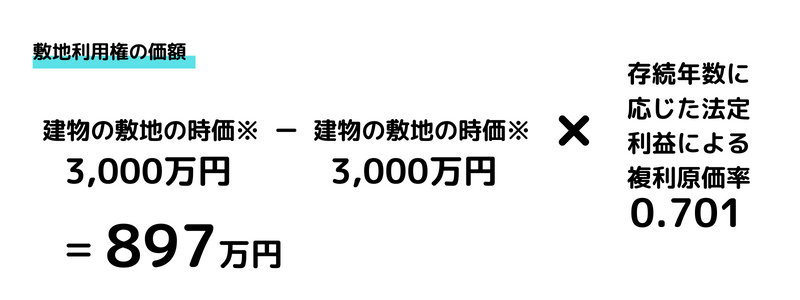

敷地利用権の評価方法

敷地利用権の価額は、以下の算式により評価します。

※財産評価基本通達により評価した金額となります。

ただし、建物の一部が賃貸されている場合、またが、亡くなられたかたが建物を配偶者と共有していた場合には、次の算式により計算した金額となります。

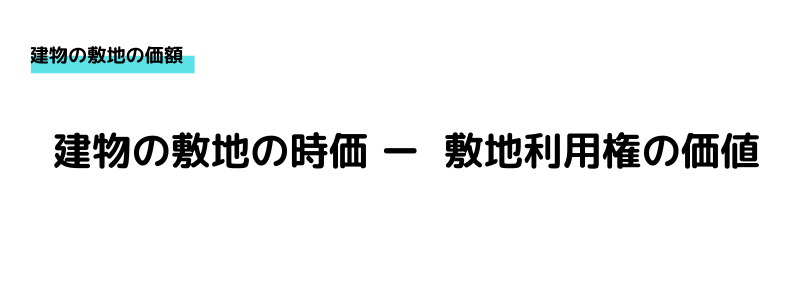

建物の敷地の評価方法

建物の敷地の価額は、以下の算式により評価します。

控除される敷地利用権の価額部分が相続税の節税となります。

次に、評価の概要の説明の中に出てきた、耐用年数、経過年数、存続年数、存続年数に応じた法定利率による複利現価率という用語の意味について説明させていただきます。

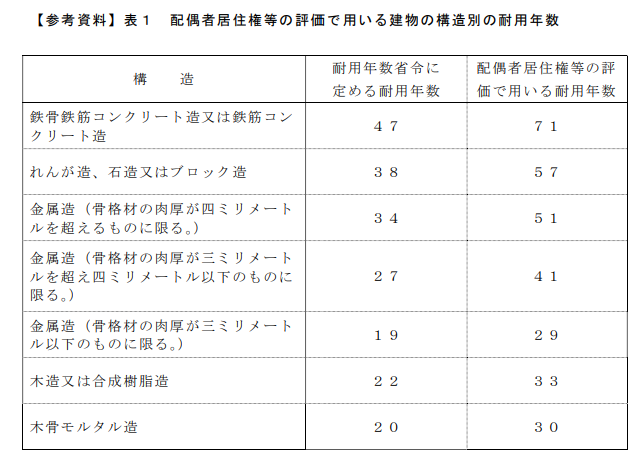

耐用年数

耐用年数とは、耐用年数省令に定める住宅用の耐用年数を 1.5倍したものをいいます(具体的には次の表1のとおりです)

出典:国税庁ホームページ https://www.nta.go.jp/law/joho-zeikaishaku/hyoka/200701/pdf/32.pdf

経過年数

経過年数とは、建物の新築時から配偶者居住権が設定された時までの年数をいいます。

配偶者居住権が設定された時とは、次に掲げる場合の区分に応じ、それぞれ次に掲げる時をいいます。

(1)遺産の分割によって配偶者居住権を取得するものとされた場合

遺産の分割が行われた時

(2)配偶者居住権が遺贈の目的とされた場合

相続開始の時

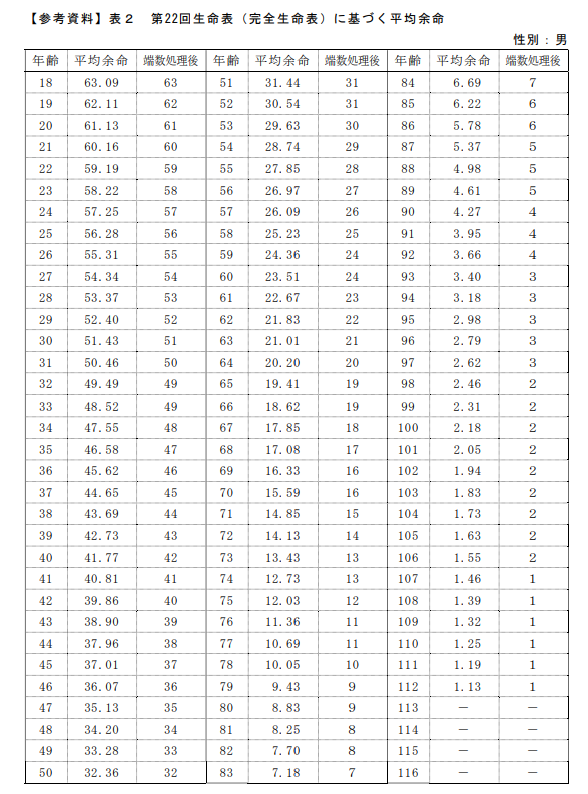

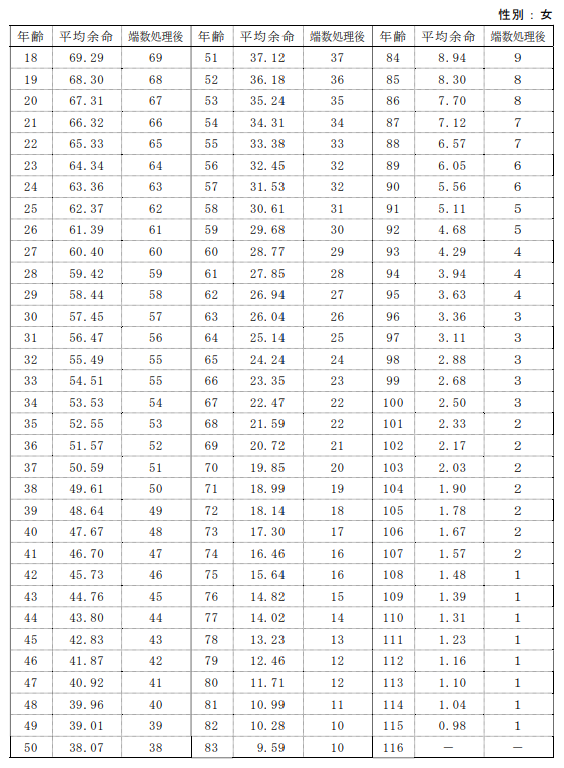

存続年数

存続年数とは、「配偶者居住権が存続する年数として政令で定める年数」をいうものとされています。

具体的には、次に掲げる場合の区分に応じ、それぞれ次に定める年数をいいます。

(1)配偶者居住権の存続期間が配偶者の終身の間とされている場合

配偶者居住権が設定された時における当該配偶者の平均余命(具体的には、次の表2のとおりです)

出典:国税庁ホームページ https://www.nta.go.jp/law/joho-zeikaishaku/hyoka/200701/pdf/33.pdf

(2)上記⑴以外の場合

配偶者居住権が設定された時から配偶者居住権の存続期間満了の日までの年数(配偶者居住権が設定された時における配偶者の平均余命を上限とします)

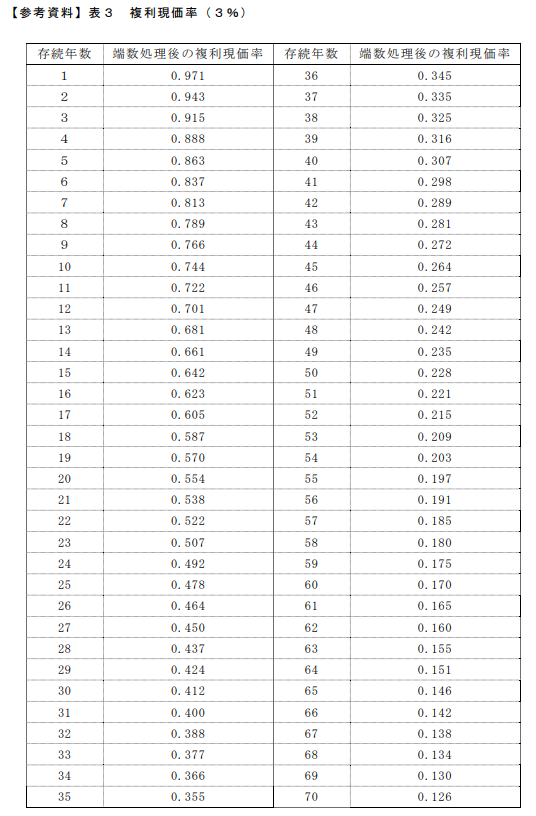

存続年数に応じた法定利率による複利現価率

上記3の存続年数に応じたものを下記の表から選択します。

出典:国税庁ホームページ https://www.nta.go.jp/law/joho-zeikaishaku/hyoka/200701/pdf/34.pdf

具体的な数字を使って、配偶者居住権を設定した場合にどのくらいの節税となるかは、以下の記事にてご説明させていただいております。→配偶者居住権を設定した場合にどれくらい相続税の節税ができるか?計算例をシミュレーションしてみました。

私たちは配偶者の生活を守る、そして、実は相続税の節税にも非常に効果的である、配偶者居住権を積極的に提案しています。

配偶者居住権を設定する相続税申告をしたい方、配偶者居住権を公正証書遺言に記載したい方は、ぜひ、笘原拓人税理士事務所までご相談ください。

配偶者居住権を設定した場合、どれくらいの節税ができる?実際にシミュレーション!

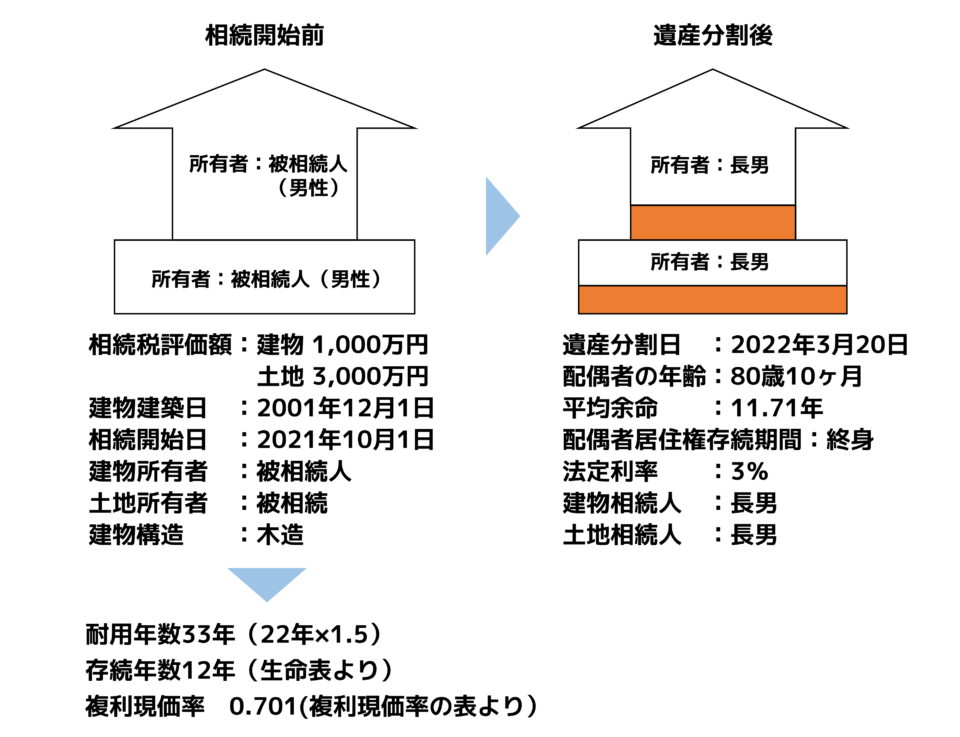

配偶者居住権を設定した場合にどのくらいの節税になるか、具体的な数字を使って説明させていただきます。

前提条件

配偶者居住権等の評価額

①配偶者居住権の価額

②配偶者居住権の価額

③敷地利用権の価額

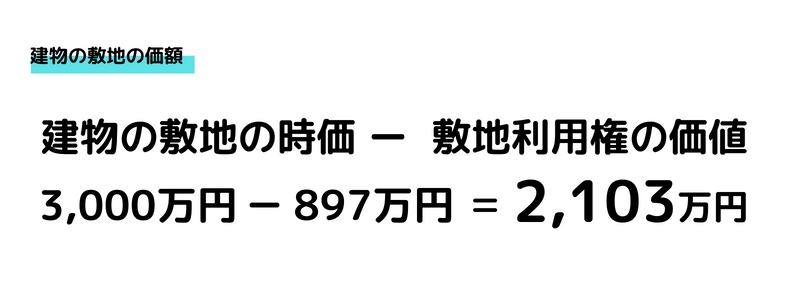

④建物の敷地の価額

配偶者居住権を設定した場合の一次相続

(1)長男

配偶者居住権を設定せずに長男が土地建物を取得した場合は、

3,000万円(土地) +1,000万円(建物) = 4,000万円

の財産を引き継ぐことになります。

一方、配偶者居住権を設定した場合は、

配偶者居住権設定後の価額

土地2,103万円 + 建物 54万円 = 2,157万円

となります。

(2)母 配偶者居住権

存続年数とは、「配偶者居住権が存続する年数として政令で定める年数」をいうものとされています。

具体的には、次に掲げる場合の区分に応じ、それぞれ次に定める年数をいいます。

(3)一次相続の財産の価額の合計額

(1)+(2)=4,000万円

一次相続の段階ではご自宅の財産の総額が4,000万円であることに変わりはありません。

配偶者居住権を設定した場合の母の二次相続

配偶者居住権は配偶者の一身専属の権利のため、二次相続では長男に相続されるわけではなく、母がお亡くなりになることにより消滅します。そのため、母の二次相続では配偶者居住権は相続財産ではなくなります。

長男は1,843万円(消滅した配偶者居住権の価額)を減額した状態で一次相続においてご自宅を相続したことになりますので、相続税の税率が20%の方の場合、368万円(1,843万円×20%)の節税となります。

今回の計算はあくまでも一例ですので、ご自身の土地建物に配偶者居住権を設定した場合に、どのくらいの節税となるかお知りになりたい場合は、一度相続税の試算をされることをおすすめします。

私たちは配偶者の生活を守る、そして、実は相続税の節税にも非常に効果的である、配偶者居住権を積極的に提案しています。

配偶者居住権を設定する相続税申告をしたい方、配偶者居住権を公正証書遺言に記載したい方は、ぜひ、笘原拓人税理士事務所までご相談ください。

配偶者居住権に関するよくある質問

Q1. 私が死んだ時に備えて、配偶者のために配偶者居住権を設定したいと考えているのですが、何をすればいいのでしょうか?

A1. あなたの所有する建物に配偶者が居住している場合には、遺言で配偶者へ配偶者居住権を遺贈することで、配偶者居住権を設定することができます。

ただし、あなたが亡くなった時点でもその建物に配偶者が居住している必要があります。

Q2. 配偶者が遺言をしないまま亡くなってしまった場合には、残された私は配偶者居住権を取得することはできないのでしょうか?

A2.配偶者が亡くなった時点であなたがその建物に居住していた場合には、他の相続人と遺産分割協議をすることで配偶者居住権を取得することができます。

Q3. 配偶者居住権を取得したのですが、私の家族をその建物に同居させることはできますか?

A3. 配偶者居住権が設定された建物に、家族が同居することは可能です。

Q4. 配偶者居住権を売却することはできますか?

A4. 配偶者居住権は第三者に売却することはできません。あなたが配偶者居住権を放棄することを条件に、これによって利益を受ける建物の所有者から金銭の支払いを受けることは可能です。

また、建物の所有者の承諾が得られれば、第三者に建物を賃貸し、賃料収入を得ることは可能です。

Q5. 配偶者の生前は、建物の一部を私たち夫婦の居住用として使ってたのですが、配偶者居住権の効力が及ぶのはその部分だけになるのでしょうか?

A5. 配偶者居住権は、配偶者がその建物の全部について無償で使用収益できる権利になりますので、建物の一部しか使用していなかった場合でも、配偶者居住権の効力は建物全部に及ぶことになります。

Q6. 配偶者居住権は登記しないといけないのですか?

A6. 配偶者居住権は成立要件を満たしていれば権利として発生しますが、第三者に対抗するためには登記が必要です。

また、建物の所有者は配偶者に対して配偶者居住権の登記を備えさせる義務を負っています。設定登記は配偶者と建物の所有者との共同申請となります。

配偶者居住権の具体的な評価方法につきましては、次回以降でご説明します。→配偶者居住権の評価について

私たちは配偶者の生活を守る、そして、実は相続税の節税にも非常に効果的である、配偶者居住権を積極的に提案しています。

配偶者居住権を設定する相続税申告をしたい方、配偶者居住権を公正証書遺言に記載したい方は、ぜひ、笘原拓人税理士事務所までご相談ください。