2023年記事一覧

亡くなった被相続人の住民税は支払わなければいけないのでしょうか。

ご相談内容

今年、父が亡くなりましたが、住民税は支払わなければいけないのでしょうか。

ご相談に対する回答

令和5年度の住民税は納税義務がございますので、たとえ分割払いでも納税義務を引き継いだ相続人等の方に納めていただく必要がございます。

住民税は、毎年1月1日に住所を有する人に課税される税金ですので、令和5年1月1日に納税義務が発生しており、お支払日にお亡くなりになっていたとしても納める必要があるという整理になります。

ただ、お支払いになりました住民税等の債務は、相続税の計算上、財産から差し引くことができますので、領収書は大切に保管してください。

相続税の上場株式等の物納と延納について

個人が上場株式等の財産を物納した場合には、譲渡がなかったこととみなすとされています。そのため、上場株式等を売却して納税するよりも有利ではあります。

ただし、物納の許可を得るにはハードルが高いです。

物納は1年間に全国で約50くらいしか許可されない(そもそも申請数も少ない)です。

物納は相続税の額から現金納付が可能な金額を控除して、かつ、延納できない金額について許可がされます。

まず延納についてですが、滞納税金の分割払いという性格であるため、税務署長の許可制となります。

そのため、

・必ず認められるとは限らない点

・税務署も担保提供を求めることは金融機関と変わらない点

・延納できる金額はあくまで納税できない金額ですので、「納税者固有の預金(相続人の○○様の預金)」やすぐに「換金できる財産」から「3ヶ月分の生活費」を控除した残額は納税をしなければなりません。なお、換価できる財産に物納対象財産である上場株式等は除外されます。

その残額を納税をした後の金額しか延納の対象となりません。個人的には「3ヶ月分の生活費」しか手元に残らないのはどうなのか。と思います。

これが延納が1年間に全国で約1,000くらいしか許可されない(そもそも申請数も少ない)理由だと思います。

また、不動産収入や給与所得など毎年経常的収入がある場合には物納より延納が優先されます。

延納できない金額を大きくするために相続人固有の預貯金を証券口座のMRFに入れる方法もあります。MRFは実質的には普通預金ですが投資信託に区分されることから物納財産に該当するため相続人固有の預貯金とはみなさない。とする専門書籍もあります。

上記のように物納ありきで相続税の納税を考えることは危険です。まずは相続税の納税額を踏まえてどうするか。事前の対策が大切になります。

相続税申告書の提出方法と提出先は?添付書類まで解説

2024年7月に新札発行が予定されています。「新札発行」と「相続税」、何の関係があるのと思われる方がおられるかもしれませんが、実は関係が大アリです。

この記事では、2024年の新札発行が相続税にどんな影響を与えるのかついて解説します。

相続税申告書の提出方法は全部で3つ

申告書の提出方法は次の3つの方法があります。

・税務署へ直接持参

・郵送

・e-Taxを利用した電子申告

相続税の申告には期限があるため、期限内として取り扱われるには提出のタイミングが重要です。

税務署へ直接持参する場合

税務署へ直接持参した場合には、申告書に控えを準備し(ここが一番大切)、原本と控に収受印を押印してもらいます。

収受印の日が申告期限内であれば問題ありません。

もちろん「申告期限が今日だ」という場合には、税務署に直接持ち込むことで期限内扱いになります。

収受印のある控えは、期日内に申告したことを立証する書類ですので、大切に保管しましょう。

郵送で送る場合

消印が申告期限内であれば問題ありません。

税務署も分かるように収受印の日を押印してくれます。

e-Taxを利用した電子申告の場合

2019年から相続税も電子申告が可能になりました。

ただ、相続税の申告書は所得税確定申告書と違い添付書類が多いです。

そのため、添付書類は別途郵便で送る必要があります。

それであれば、郵便とほとんど手間が変わらない、もしくはむしろ手間が増える可能性がありますので、相続税の電子申告は一般の方は検討しない方が良いと思います。

申告期限の例外

申告期限が土曜・日曜・祝日にあたる場合は、その翌日が期限となります。

相続税申告書の提出先の税務署は?被相続人の所轄税務署か相続人の所轄税務署か

被相続人の住所地を管轄する税務署に提出します。

住所地は被相続人の住民票の除票で確認できます。

相続税申告書の提出だけでは終わらない?添付書類が必要な場合と種類について

相続税の申告は、実務上は申告書だけを提出して完了ではありません。

添付書類も併せて提出します。

この添付書類は「必ず必要になるもの」と「場合によって必要になるもの」の2種類に分かれます。この2種類についてどのような書類があるのか解説しましょう。

相続税申告書の提出時には必須となる書類

相続税申告書を提出する場合は、次の書類が必須となります。

そのため、事前に「どこに取得しに行くのか」「誰の分が必要なのか」を明確にしておきます。

同時に役所や役場などに行く順番を決めておくことで、段取りよく書類が収集できます。

・被相続人の除籍・改製原戸籍 被相続人の出生から死亡までの連続した戸籍謄本

・被相続人の住民票除票

・相続人全員の戸籍謄本

・相続人全員の住民票(本籍地記載あり)

・相続人全員の印鑑証明書(遺言がない場合)

・遺産分割協議書(遺言がない場合)

・遺言書のコピー(もしあれば)

・相続人全員のマイナンバー(なければ個人番号ありの住民票と運転免許証の写しなど)

なお、税務署へ提出する添付資料はコピーで良いのですが、相続人全員の印鑑証明書だけは原本である必要があります。

多くの場合は葬式費用が発生していると考えられるため次の2つも必要です。

・葬儀費用の請求書・領収書

・お寺さんへの支払いに関するメモ など

場合によっては必要となる書類

預貯金や手許現金が「ない」ことは少ないですが、過去5年の履歴をもとに「贈与が発生していないか」「名義預金はないか」を確認する必要もあります。

申告書作成の時には以下の書類を確認しておきましょう。

【預貯金がある場合】

・預貯金の残高証明書

・過去5年分の通帳のコピーか預金取引履歴

・手元現金

【不動産がある場合】

・名寄帳

・登記簿謄本

・公図・地積測量図

・住宅地図

・賃貸借契約書

【生命保険金・退職金がある場合】

・死亡保険金の支払調書

・保険証券のコピー

・解約返戻金のある保険証書のコピー

・退職金手当支払計算書

【有価証券がある場合】

・社債・国債等取引残高報告書

・株主総会通知書

・配当金支払通知書

・直近5年分の顧客口座元帳(顧客勘定元帳)

・証券会社の残高証明書

【債務がある場合】

・借入金の残高証明書

・金銭消費貸借契約書

・未納の租税公課の納税通知書

・未払金の領収書

第三者が発行した書類は非常に信憑性が高く、証拠能力が高いものと判断されます。

その他、死亡保険金はみなし相続財産として課税の対象になりますから、保険会社が発行する支払の書類は証拠書類になります。

準備しておくと良い書類

以下の書類は、生前贈与がある場合に必要になるケースがあります。

・贈与契約書

・贈与税申告書の控

・相続時精算課税制度選択届出書の控

相続税申告書だけでなく提出先や添付書類も重要

相続税の申告は、申告書をミスなく記載することも必要ですが、提出期限や提出先、同時に提出する添付書類も重要です。

除籍謄本と住民票を確認しながら、正しい提出先の税務署へ提出し、添付書類も併せて提出することで申告業務は完了です。

山林の相続税の評価方法を解説!

山林の相続税はどのくらいかかるのか

山林は相続税の課税対象ですが、どのように相続税を決めるのでしょうか。山林は状況により次の3つに区分されます。

- 純山林

- 市街地山林

- 中間山林

純山林は市街地方から離れている山林、市街地山林は市街地の中にある山林、中間山林は純山林と市街化山林の中間にあります。

財産評価基本通達において純山林と中間山林は倍率方式で評価するよう決められています。

倍率方式とは

国税庁の「評価倍率表」に記載されている倍率により、山林の固定資産評価額に乗じて算出した価格を相続税評価額として計算する方法です。

宅地比準方式とは

市街地山林から宅地に転用した場合の1平方メートル価格から、山林から宅地に転用するときにかかる1平方メートルあたりの造成費をマイナスし、残った価格に地積をかけることで相続税計算用の評価額として計算します。

例外も考えられるのが相続評価

相続税評価をする際には、必ず倍率方式か宅地比準方式のどちらかにあてはまります。山林の形状によっては、市街地山林であっても純山林として評価することがあります。そのため、自分で申告する場合でも判断が難しいこともめずらしくありません。判断を誤ると、相続税の計算を間違えることに繋がります。どうしても不安な場合は、無理せず専門家を活用することがよいでしょう。

山林の相続は被相続人の生前時からよく検討を

山林の相続は、活用方法があるか否かで引き継ぐかどうか変わります。収益が見込める場合は引き継ぐという選択肢はありますが、収益が見込めないのであれば維持費だけがかかることもめずらしくありません。

遺贈するには遺言書が必要になりますし、相続放棄は他の相続財産とあわせて検討しなければならず、事前準備が必要です。

すでに山林を所有している場合は、将来発生する相続を見据え今後どうするのが良いのか検討し始めるのが良いでしょう。

子供たちのために名義預金でお金を分けたが、贈与税や相続税が心配になり今のうちに整理しておきたいがどうすればいいですか?

ご相談内容

子供たちのために、名義預金でお金を分けたんですが、インターネットで調べたところ税務署から贈与税や相続税が多額に課税されてペナルティも大きいと知って、この状態のままで子供たちにすべての責任を負わせるのが不安で仕方ないんです。逆に私がしっかりしているうちに、正しく整理しておきたい。どうすれば良いでしょうか?

ご相談に対する回答

まずは、以下の4つのお金に区分していきます。

具体的には、

①稼いだお金(その方固有のお金)

②贈与税申告済みのお金

③贈与税の除斥期間(時効)がきたお金

④名義預金

を区分して、その後の相続税対策を検討していきます。 これらを正しく申告できるようにアドバイスさせていただきます。

そして、名義預金における不安を解消いたします。 さらに、生前であれば色々な相続税の節税対策ができるため、そういった面をワンストップでサポートさせていただきます。 親の生前に、しっかりとお金を区分して整理してあげることで、実際の子供の相続税申告時の負担を最小限にすることができます。

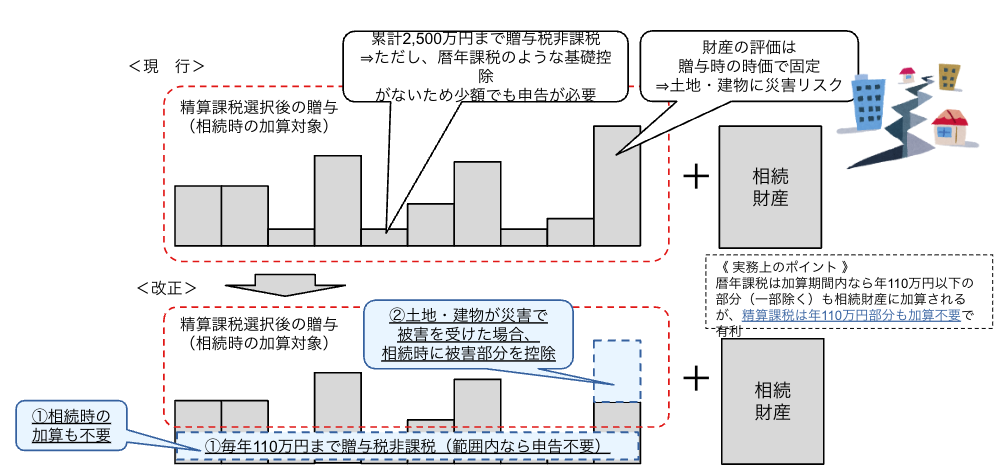

暦年贈与の生前贈与加算の加算期間が延長されます! そして、相続時精算課税制度が有利になりました!

暦年贈与の生前贈与加算の加算期間が延長され、ますます、相続時精算課税制度が有利になりました。

1.改正内容

2.じゃあどうすれば良いの?

をご説明いたします。

1.暦年贈与の生前贈与加算の加算期間が延長の改正内容【増税】

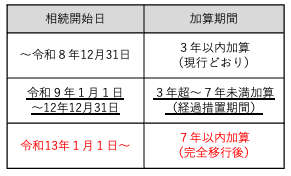

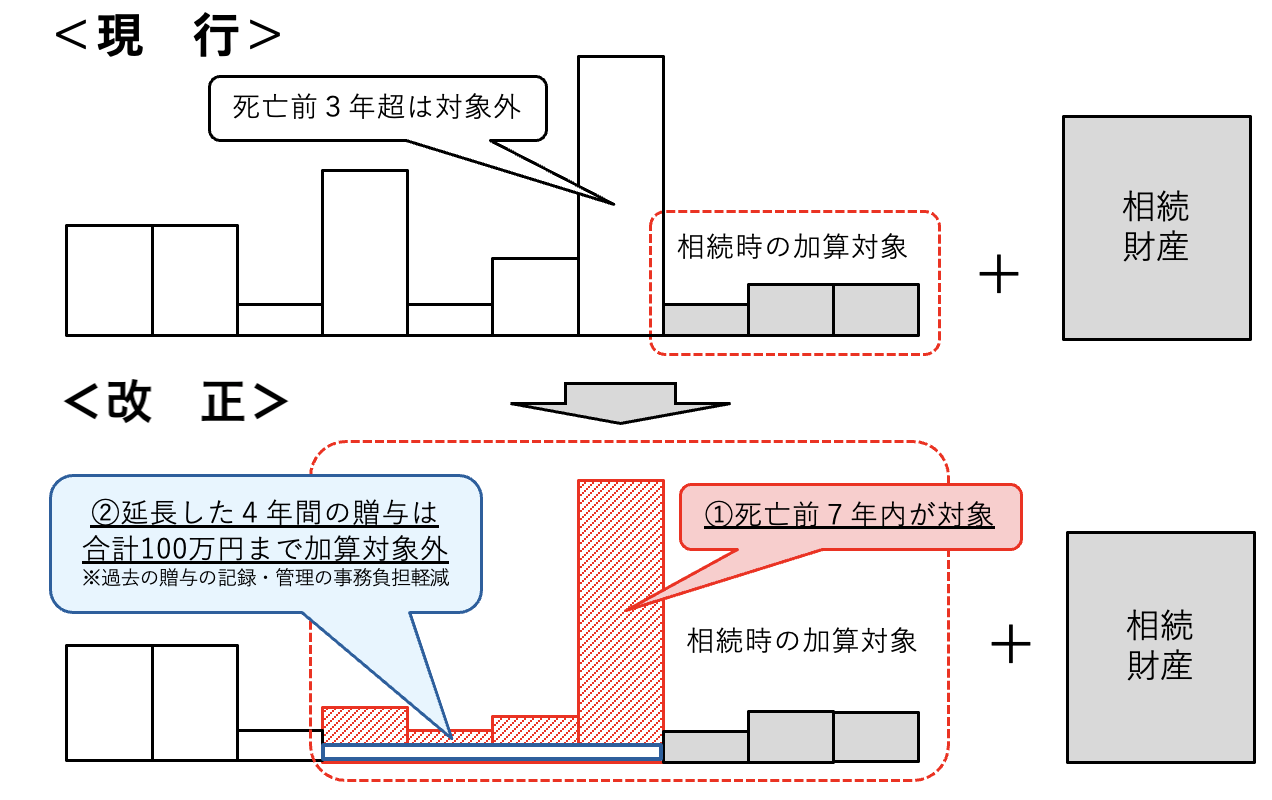

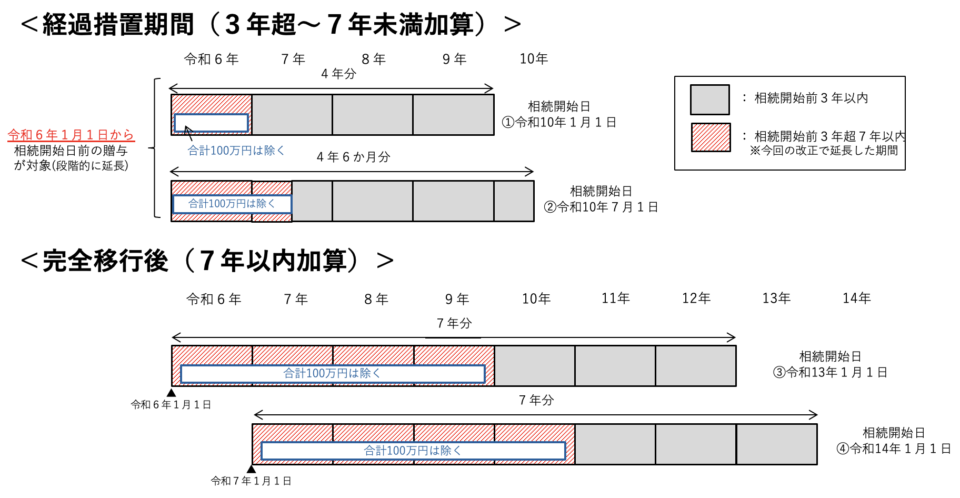

①暦年課税の生前贈与加算について、相続開始前の加算期間が3年から7年に延長される。

②ただし、延長した4年の間に受けた贈与については、合計100万円までは相続財産に加算しない。

【適用時期】

令和6年以後の贈与から(実質的に影響が出るのは令和9年以後。加算期間が7年になる完全移行は令和13年以後)

参照元:経営革新等支援期間推進協議会の資料より

《 実務上のポイント 》

・延長された期間の控除額(合計100万円)は年間ではなく延長された期間全体の控除額に注意

参照元:経営革新等支援期間推進協議会の資料より

2.相続時精算課税制度の改正内容【減税】

①相続時精算課税制度の利用促進のため、制度選択後の贈与のうち毎年110万円までは課税しない。

②受贈した土地・建物が災害による被害を受けた場合は、相続時に被害部分を控除する。

③暦年贈与と異なり相続時に毎年110万円まで生前贈与加算がない。

【適用時期】令和6年1月1日以後

参照元:経営革新等支援期間推進協議会の資料より

3.じゃあどうすれば良いの?

①相続時精算課税で110万円の非課税を活用する。また、父母を相続時精算課税と暦年贈与で分けることにより1年間に220万円の非課税を活用することもできる。

②孫への贈与を検討する

③価格が下がっているタイミングの財産を贈与する

④相続税のかからないご家庭でも生前贈与で活用する。

⑤株式や不動産の低額譲渡のみなし贈与にも活用する

①相続時精算課税で110万円の非課税を活用する。また、父母を相続時精算課税と暦年贈与で分けることにより1年間に220万円の非課税を活用することもできる。

そもそも『相続時精算課税制度』とは?

暦年贈与とは別の贈与税の課税方式で、贈与を受ける際に財産金額が2,500万円まで非課税となります。贈与者(贈与をする人)が亡くなったときに累積贈与額(各年の基礎控除後)を相続財産の価額に加え、相続税として一括で納めます。

贈与時、2,500万円を超えた額には一律20%の贈与税がかかりますが、支払った贈与税額は相続税を計算する際に控除されます。もし控除しきれない相続時精算課税の贈与税額があれば還付されます。

相続時精算課税制度を選択できるのは、贈与者60歳以上、受贈者(贈与を受ける人)18歳以上の子や孫などの直系卑属です。

選択する場合は、贈与を受けた年の翌年2月1日~3月15日の間に一定の書類を添付して「相続時精算課税選択届出書」を提出します。また、贈与税の申告書を提出する必要がない場合は、「相続時精算課税選択届出書」を単独で提出することができます。

なお、一度相続時精算課税制度を選択すると、それ以降暦年課税への変更はできません。ただし、違う贈与者から受ける贈与に関しては暦年課税も利用できます。

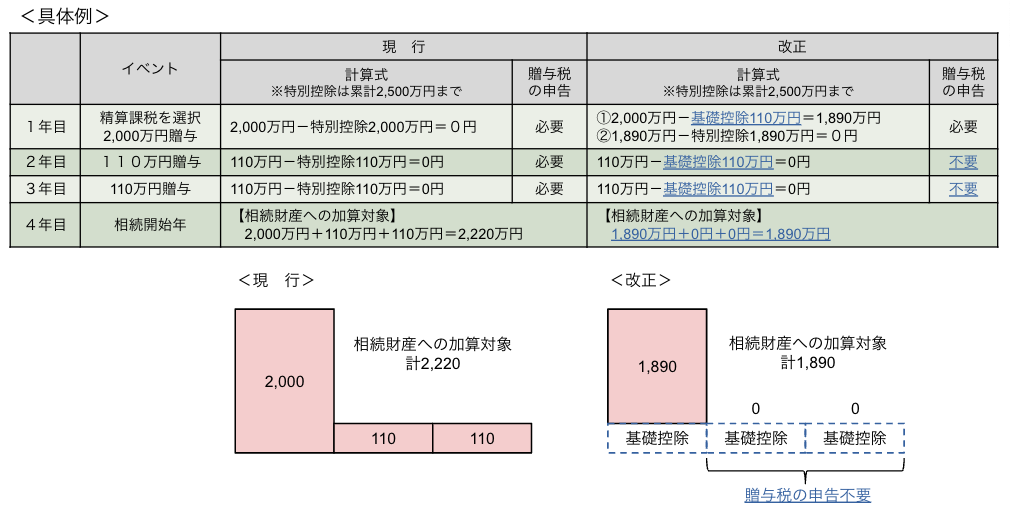

今回の暦年贈与の生前贈与の加算期間の延長に加えて、相続時精算課税制度の基礎控除(110万円)新設されました。

こちらをうまく活用すれば、節税につながります。

令和6年1月1日以後の贈与に110万円の基礎控除が設けられました。贈与者と受贈者に上記に記載の一定の要件がありますが、要件を満たし、かつ毎年の贈与額を110万円以下に抑えれば、相続開始前7年以内の贈与であっても生前贈与加算されることはありません。極端な話、相続開始の日前日の贈与でも生前贈与加算されないことになります。(贈与契約は双方の合意があって成立するものなので、お亡くなりになる前日となると贈与者の意思能力に問題がある可能性があるので現実的ではありませんが。)

また、相続時精算課税制度は受贈者が贈与者ごとに選択できます(例えば、父→子A、母→子A)が、相続時精算課税制度の基礎控除110万円×2人(父と母)=220万円とならない点に注意が必要です。相続時精算課税制度の基礎控除は受贈者一人につき年間110万円までとなっています。

相続時精算課税制度の基礎控除と暦年贈与の基礎控除は併用できますので、父からの贈与は相続時精算課税制度の基礎控除110万円、母からの贈与は暦年贈与の基礎控除110万円を活用し、合計220万円まで申告をすることもなく、贈与税がかかりません。

贈与税もかからずに、生前贈与加算されずに相続税も抑えたいという方は相続時精算課税の基礎控除110万円以下の贈与をしてみてはいかがでしょうか。

②孫への贈与を検討する

暦年贈与の生前贈与加算期間の延長に伴い、子ではなく孫への贈与も検討しましょう。

暦年贈与の生前贈与の加算対象となるのは、相続や遺贈によって財産を取得する人です。

孫は原則として法定相続人にならないため、暦年贈与の生前贈与の加算が適用されません。

③価格が下がっているタイミングの財産を贈与する

価格が下がっているタイミングで財産の贈与を検討しましょう。

改正後は、暦年贈与により相続開始前7年間に受けた贈与額を相続財産に加算する必要がありますが、その額は“贈与したときの価額”となります。価格の固定の効果といいます。

価格の変動する資産の代表として、不動産、株式が挙げられます。

これらの財産の価格が下がっているときに贈与することが、将来価格が上がったら相続税の負担を軽減することができます。

また、不動産所得であれば、賃貸収入を子供が得ることができますので、生前に賃貸収入分の現金を生前贈与していることと同じ効果があります。

しかし、価格の上がっている時に贈与してしまうと逆に将来価格が下がったら相続税の負担が増えることになりますので、ご注意ください。

④相続税のかからないご家庭でも生前贈与で活用できます。

暦年贈与の生前贈与加算と相続時精算課税制度の持ち戻しは、相続税のかかるご家庭にしか起こりません。ですので、財産の総額が相続税の基礎控除額(3,000万円+600万円×法定相続人の数)以下の方は、毎年の贈与額を基礎控除額の110万円以下に抑えることにより、税負担なく、財産の移転を行うことができます。さらに、相続時精算課税制度を利用の場合、110万円の基礎控除額とは別に2,500万円の非課税枠が設けられていますので、まとまった財産を税負担なく移転させることができます。

例

父A(65歳)、母B、息子C(23歳)、息子Dの4人家族。父の財産総額4,000万円(内、父Aが経営している会社株式2,000万円)、父Aは息子Cに、会社を継がせたいので株式を譲りたい。

相続時精算課税制度の利用は下記のような場合に有効です。

・生前にまとまった財産を贈与して相続の道筋をたてる。

父Aが亡くなった場合、会社株式は母B,息子C、息子Dの誰に相続されるか分かりません。遺言で財産と受取人を指定できますが、父Aが生きている間に、息子Cに会社を継がせることを確定させたい、認知症などが不安などがあれば、生前に贈与をしてしまう方が得策です。

・相続を待たずに子が税負担なく親の財産を有効活用できる。

上記の例の場合、財産総額が4,500万円なので相続税の基礎控除額(3,000万円+600万円×3人(B,C,D)=4,800万円)以下なので、父Aが亡くなった際、相続税はかかりません。

また、相続時精算課税制度を利用し、父Aから息子Cへ会社株式2,000万円を贈与した場合、相続時精算課税制度の基礎控除110万円+非課税2,500万円=2,610万円以下なので、贈与税もかかりません。

⑤株式や不動産の低額譲渡のみなし贈与にも活用する

「子供だから土地、建物などの不動産を安く売ってあげた」というお話をたまに耳にします。

しかし、こちらの事例の安く売った金額によっては贈与税課税の対象となります。

贈与税にはいわゆる『みなし贈与』という規定があります。

この規定は、「タダでものをあげたら贈与税がかかるなら、低い金額(例えば1円)で売ったことにすれば贈与税を回避できるのでは?」という租税回避を想定して制定されています。

簡単にいうと時価と売買代金の差額を贈与税の課税対象とするものです。

みなし贈与に該当するかの判断基準は法律などで定められていないので、税務署の判断ということになりますが、土地取引の場合であれば、「時価の80%未満の価格」を指すとの判断されています。(東京地方裁判所の平成19年8月23日判決)

例えば土地の金額が4,000万円で、子供に安く売った金額が1,500万円の場合、

4,000万円×0.8=3,200万円>1,500万円で、みなし贈与が発生していると考えられます。

4,000万円―1,500万円―110万円(暦年基礎控除)=2,390万円 がみなし贈与となり、

税額として約810万円(特例税率を使用)を納めなくていけなくなってしまいます。

上記の事例で活躍するのが、相続時精算課税制度。

相続時精算課税制度には2,500万円の非課税枠があるので、

4,000万円―1,500万円―110万円(相続時精算課税基礎控除)=2,390万円≦2,500万円と非課税枠に収まり、みなし贈与税負担なしで財産を移転することができます。

相続時精算課税制度の利用は下記のような場合にも有効です

・株式や不動産の贈与はできないけど、売買はしたい。ただ時価で売りたいとまでは思わない。

株式や不動産の贈与、みなし贈与に相続時精算課税制度を利用する際にご注意いただきたい点は次のような点になります。

・相続税が発生する場合、贈与時の価額で持ち戻される

・相続税が発生する場合、持ち戻された土地に小規模宅地の特例が使えない

贈与税がかかることを知りませんでした。同年中の返金ならば贈与を取り消すことができますか?

ご相談内容

今年、義母が亡くなりました。 主人の口座には、もともとあった夫婦の貯金+義母の遺産+生命保険で3500万円ほどありましたが、二人で分けようとなり私の口座へ半分ほど入金しました。

贈与税がかかることを考えてなかったのですが、私の貯金を元あった主人の口座に戻せば贈与税はかからなくなりますでしょうか?

それとも2回口座間移動を行うと2倍かかってくるでしょうか?

ご相談に対する回答

同年中にご本人様の通帳からご主人の通帳へ返金の振込をしていただければ贈与は成立していないことになるので特に問題にはなりません。

名義預金の解消について

私は口座Aと口座Dの2つの口座を持っています。 子どもが2人おり、私の口座Aからそれぞれの子供の口座B、口座Cにそれぞれ約250万を去年振り込みました。 子供には、通帳の存在を知らせず管理は私がしてました。 調べるとそれは名義預金にあたり、結局は私の物。 通帳を子供達に渡す時に贈与となり、通帳を渡す前に私が亡くなると相続になる事がわかったため、子供達の通帳をリセットしようと思い、子どもたちの口座Bと口座Cに入れたお金を私の口座Dに移しました。 このときの送金の手続きは、妻がやってくれました。 そこで、名義預金の解消の事ネット等で調べたら、2点気になった事がありご相談させていただきました。

ご相談内容

-

名義預金をリセットする際には元の口座に名義預金を戻すとあったのですが、子供達の口座B、口座Cの預金は、私の口座Aに戻さないと名義預金のリセットにならないのでしょうか?

-

名義預金をリセットする際に私の口座Dに戻す手続きをしたのが、私ではなく妻なのですが名義預金を戻す口座Dの名義人の私が手続きをしないといけなかったでしょうか?

ご相談に対する回答

- いただいた情報を前提にしますと、口座Dがご本人様名義の口座であれば特に問題はないと考えます。

- あくまで手続きの問題ですので、特に問題はないと考えます。

無料相談・診断OK!

どんどん他所と比較をしてください。

売り込みはいたしません!

出張相談可能[予約制]

平日時間外・土日祝日対応

通常受付時間9:00-20:00

金 山 駅

徒歩3分

名古屋市中区正木4丁目8番7号

れんが橋ビル7F

初回相談・着手金無 料